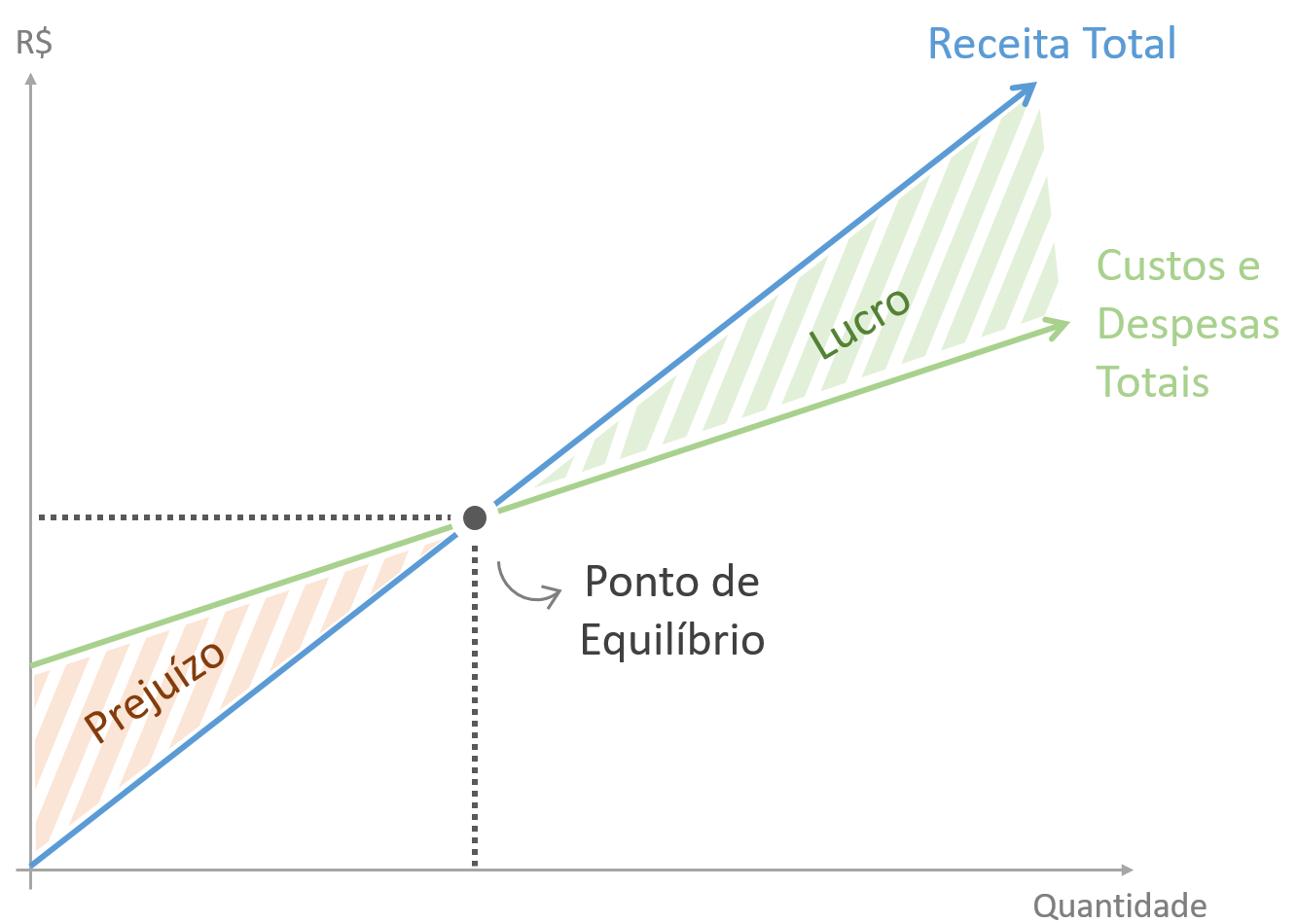

O Break Even Point (ou Ponto de Equilíbrio) de um empreendimento é o patamar exato em que a sua receita cobre as despesas fixas e variáveis. Neste ponto, o lucro, assim como o prejuízo, é ZERO. Em outras palavras, o indicador aponta o quanto é necessário vender para não haver prejuízos para a empresa.

Este parâmetro é importante para analisar a viabilidade do negócio ou para adequá-lo ao mercado. Quanto menor o seu índice, menores são os riscos. Sendo assim, o intervalo que supera este indicador “zero” é quando a empresa passa a ser lucrativa.

Como encontrar o Ponto de Equilíbrio?

Uma vez que você conhece os custos fixos e variáveis do seu produto, com estas informações, é possível calcular o Ponto de Equilíbrio. Para isso, são necessárias 3 variáveis:

- Custos fixos (custos independentes do volume de vendas, como luz e aluguel)

- Custos variáveis (custos que dependem do volume de vendas, como custo de fabricação do produto)

- Preço de venda do produto

A Margem de Contribuição (MC) é um conceito utilizado no cálculo do Ponto de Equilíbrio, e representa a parte da receita disponível para cobrir os seus custos e despesas fixas e gerar lucro:

Margem de Contribuição = Receita – Custo Variável

Exemplo:

Se um produto é vendido a R$ 100 e seus custos e despesas variáveis são de R$ 70, a sua Margem de Contribuição é de R$ 30 e, seu Índice de Margem de Contribuição representa 30% do valor do produto.

Como calcular o Ponto de Equilíbrio?

Com estas variáveis, existem 3 formas de calcular o Ponto de Equilíbrio do negócio: o Contábil, o Financeiro e o Econômico.

Ponto de Equilíbrio Contábil

O Ponto de Equilíbrio Contábil é a receita necessária para cobrir todos os custos e despesas da empresa, com lucro zero. Dessa forma, não considera o lucro mínimo exigido pelo investimento. Veja a fórmula:

P.E. Contábil = Custos e Despesas Fixas Totais / Margem de Contribuição

Exemplo:

Uma empresa vende canetas ao custo de R$ 10 /unidade.

Seus custos variáveis são de R$ 8 /unidade.

Assim, a Margem de Contribuição é de 10 – 8 = R$ 2 /unidade.

Custos e despesas fixas: R$ 4.000 /ano.

P.E. Contábil = 4.000 / 2 = 2.000 unidades/ano.

Vender 2.000 unidades por ano seria o mínimo para esta empresa não obter prejuízo.

Ponto de Equilíbrio Financeiro

Nem todos os custos e despesas fixos requerem desembolsos financeiros, como é o caso da depreciação de móveis e equipamentos. Este é um lançamento contábil e não há efetivamente um desembolso. Dessa maneira, mesmo abaixo do ponto de Equilíbrio Contábil, a empresa consegue arcar com os encargos, para isso existe o Ponto de Equilíbrio Financeiro.

Para este cálculo, podem ser considerados “desembolso” o que não são custos e nem despesas, como investimentos, amortização de dívidas e parcelamentos. O cálculo do faturamento que cobre os gastos desembolsáveis é feito da seguinte forma:

P.E. Financeiro = Custos e Despesas Fixas Desembolsáveis / Margem de Contribuição

Exemplo:

Nesta mesma empresa de canetas, temos:

Margem de Contribuição: R$ 2 /unidade.

Custos e despesas fixas: R$ 4.000 /ano.

Depreciação: R$ 1.000 /ano.

Lembrando que:

Custos e despesas fixas desembolsáveis = (Custo e despesas fixas Totais – Não desembolsáveis)

P.E. Financeiro = (4.000 – 1.000) / 2 = 1.500 unidades/ano.

Neste caso, a empresa deveria vender pelo menos 1.500 unidades por ano, para não obter prejuízos financeiros.

Ponto de Equilíbrio Econômico

Este é o índice que justifica a existência de uma empresa no mercado. O Ponto de Equilíbrio Econômico indica o faturamento necessário para cobrir as despesas e garantir um lucro mínimo. O cálculo é realizado da seguinte maneira:

P.E. Econômico = Custos e Despesas Fixas + Lucro Mínimo / Margem de Contribuição

Exemplo:

Ainda na empresa de canetas:

Margem de Contribuição: R$ 2 /unidade.

Custos e despesas fixas: R$ 4.000 /ano.

Lucro mínimo exigido pelos investidores e acionistas: R$ 2.000 /ano.

P.E. Econômico = (4.000 + 2.000) / 2 = 3.000 unidades/ano.

Assim, se a empresa vender pelo menos 3.000 unidades por ano, ela irá atender seus encargos e seus objetivos mínimos de margem de lucro.

Dica

A redução de despesas fixas e o aumento da margem de vendas (com a redução do custo do produto) ajudam a diminuir o ponto de equilíbrio da empresa mantendo outras variáveis, como o preço do produto. Por isso, se for identificado um Ponto de Equilíbrio inatingível, as despesas ou os preços de venda devem ser reavaliados.

O Wizfee é uma Plataforma Financeira Inteligente que conecta empresas e bancos e ajuda a encontrar soluções financeiras com as melhores taxas do mercado.