Se há algo que tira o sono de empresários e executivos financeiros das empresas é quando a geração de caixa já não é suficiente nem para pagar os juros de seus empréstimos. Afinal, sabemos que obter empréstimos ou financiamentos não é o pior problema para a empresa, nem é feio.

O pior é tomá-los a juros altos e ainda continuar essa prática frequente na gestão financeira, até o momento em que não se consegue honrar os juros cada vez mais altos, refletido pelo risco percebido pelos seus bancos. Essa tem sido uma das maiores causas de enfraquecimento das empresas. Muitas até mesmo “quebram” e outras entram em processo de recuperação judicial.

Então, o que fazer para evitar que as suas dívidas com os bancos engulam os negócios e as suas noites de sono não sejam tiradas?

Veja agora algumas dicas de como evitar os empréstimos com juros altos e como tornar a sua empresa mais “bem vista” pelos bancos, para obter taxas de juros mais justas para o seu perfil.

Neste post você irá ler sobre:

• Previsão da necessidade de Caixa;

• Monitoramento de prazos de pagamento e recebimento;

• Negociação de prazos com clientes e fornecedores;

• Medidas para tomar empréstimos sob a medida da sua necessidade e sua capacidade de pagamento;

• Renegociação dos empréstimos já tomados.

Achou o assunto interessante? Quer que mais pessoas saibam como é possível evitar o círculo vicioso dos empréstimos com juros altos, mesmo em tempos difíceis? Então, compartilhe esse post com seus amigos e participe nos comentários. Faça perguntas e interaja com outras pessoas que estão passando ou já passaram por esses problemas e conseguiram superá-lo.

Agora, vamos à nossa primeira dica:

Planejar a necessidade de Caixa da sua empresa

Podemos começar por questões óbvias e simples, como: quando a sua empresa terá que pagar cada um dos seus funcionários e fornecedores? Quanto deverá ter em caixa para pagá-los? Você conhece o risco de inadimplência dos seus clientes?

Se sua resposta for não para pelo menos uma dessas perguntas, você já corre o sério risco de endividar-se com bancos, apenas para pagar aquilo que você não previu e que não teria como pagar na data combinada. E o pior: esses empréstimos para financiar o capital de giro, chamados de curto prazo (CP), geralmente são os que possuem os maiores encargos e custos financeiros embutidos pelos bancos. É a regra de oferta e da demanda aplicada, porque eles sabem que você precisa desse dinheiro urgente. Além disso, o banco leva em conta que, se você precisa de capital de giro, a sua empresa já deve estar enfrentando problemas de ciclo financeiro negativo. Assim, ele eleva o seu risco de crédito (rating) e e as taxas de juros, dando as cartas na negociação.

Então, agora você já sabe a primeira coisa que deve fazer, certo?

Acompanhe os prazos médios de pagamento e de recebimento

Nós já comentamos aqui no blog sobre a importância de acompanhar indicadores financeiros, e não é para menos. Mas quando estamos falando de evitar tomar empréstimos de curto prazo para a empresa, temos que procurar ajustar a frequência das entradas e saídas do caixa para que não ocorra a chamada Quebra de Caixa (falta de dinheiro) e não ter que recorrer a esse tipo de dívida.

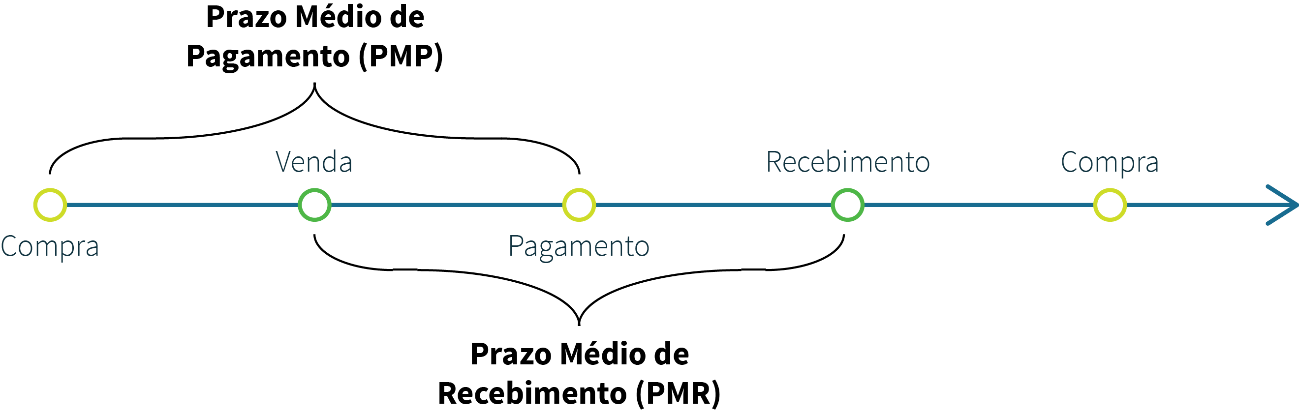

Uma das melhores formas para ter a visão de quanto tempo em média a sua empresa leva para ter entrada e saída de dinheiro do caixa é calcular o prazo médio de pagamento (PMP) e o prazo médio de recebimento (PMR).

A lógica aqui é que quanto menor for o PMP da sua empresa e maior for o PMR, maiores serão também as suas dores de cabeça. O dinheiro sairá mais rapidamente e mais vezes do caixa antes que a empresa comece a receber de seus clientes. Para entender melhor isso, veja a figura abaixo:

Negocie prazos com seus clientes e fornecedores

Agora que você já sabe que deve buscar sempre ter um maior PMP e um menor PMR possível, o que você deve fazer é trabalhar forte com seus clientes e fornecedores. Isso significa negociar melhor para que, além dos próprios valores a receber e a pagar, a sua empresa também tenha melhores prazos e descontos com eles.

Quando se está do lado do comprador negociando com os fornecedores da empresa, a regra é mais simples: busque menores preços e maiores prazos e descontos. Mas quando você é o vendedor, é preciso que a empresa trace sua própria estratégia de negociação com os clientes.

Existem inúmeras estratégias e detalhes para se negociar. De maneira geral, você pode, por exemplo, oferecer descontos para os clientes que pagarem à vista ou com menor prazo pelos serviços ou produtos que a sua empresa vende. Dessa forma, é possível encurtar o PMR. Lembramos apenas que você deve cuidar para não dar descontos em excesso a ponto de desequilibrar as contas da empresa, afinal, você quer justamente o contrário, não é verdade?

Se ainda precisar, tome empréstimos com linhas para maiores prazos, liquidando os onerosos de curto prazo

Se você já tomou todas as medidas que comentamos nas dicas acima e ainda assim precisa tomar empréstimo do banco, você sabe qual é a melhor estratégia adotar?

Simples! Procure sempre negociar muito bem os empréstimos de linhas para maiores prazos. Em outras palavras, se for possível, tome empréstimos de longo prazo (LP) com os bancos, justamente por terem menores encargos e menores custos financeiros para pagar.

Ainda que a sua empresa tenha uma dívida por mais tempo, ela não irá consumir tanto o seu passivo financeiro. No curto prazo isso realmente faz diferença! As parcelas acabam ficando mais leves, não comprometendo-o a usar grande parte das entradas de caixa para pagar um empréstimo que custou mais caro. Ao invés disso, pode utilizá-las para investir em outras coisas que realmente vão fazer os negócios crescerem.

Está gostando deste post? Então conheça essa solução:

Otimize o uso dos empréstimos tomados

Ok, você melhorou a previsão de caixa, os prazos médios de pagamento e de recebimento e quando precisou tomou empréstimos de linhas para longo prazo com os bancos. Agora, sabe o que mais pode ser feito?

Otimize o uso dos empréstimos tomados na empresa. Isso quer dizer gastar esse valor que foi obtido a um custo mais barato procurando cobrir não somente os custos necessários para fazer a empresa funcionar todos os dias, mas também em novos projetos e investimentos. Eles irão fazer a empresa crescer acima do esperado, ou, ajudará a sair do zero a zero quando o seu mercado estiver menos aquecido.

O que se pode concluir com essa última dica é que tomar empréstimo com os bancos não é de todo o mal. Aliás, muitas empresas das quais provavelmente você já conhece como bem-sucedidas estão sempre trabalhando com empréstimos e não veem problema nisso. Porém, elas sabem negociar com estas instituições financeiras e utilizar esses empréstimos de forma estratégica para seus negócios.

Agora é com você!

Você deseja que a sua empresa tenha mais performance financeira com menos tempo e menos erros na atualização das planilhas e cálculos manuais, mesmo que precise de muitas informações do mercado financeiro todos os dias? Conheça a solução inteligente para gestão de Caixa e Tesouraria – WizFee. Clique aqui e saiba mais!

O Wizfee é uma Plataforma Financeira Inteligente que conecta empresas e bancos e ajuda a encontrar soluções financeiras com as melhores taxas do mercado.