PARTE 3 DE 3: ANÁLISE DA LIQUIDEZ

Nos dois últimos artigos, contamos a história da Start Up Aromas do Brasil e do desafio de Alfredo na escolha entre duas opções de contrato a ser firmado. Com diferentes volumes a serem entregues mensalmente em cada cenário, ele precisava decidir se entraria no negócio e, caso afirmativo, qual tipo de contrato aceitaria.

[Leia aqui a Parte I – O problema de negócio]

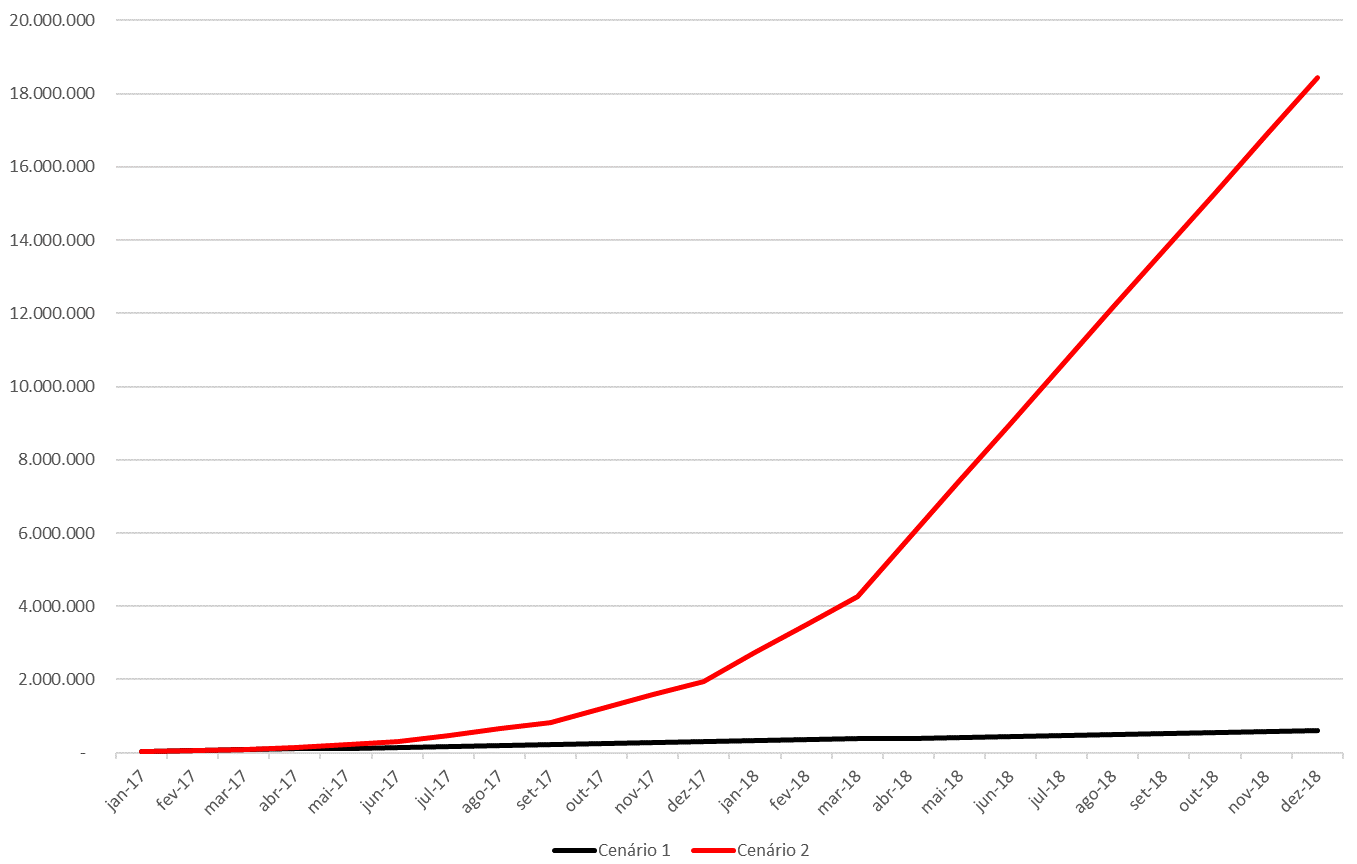

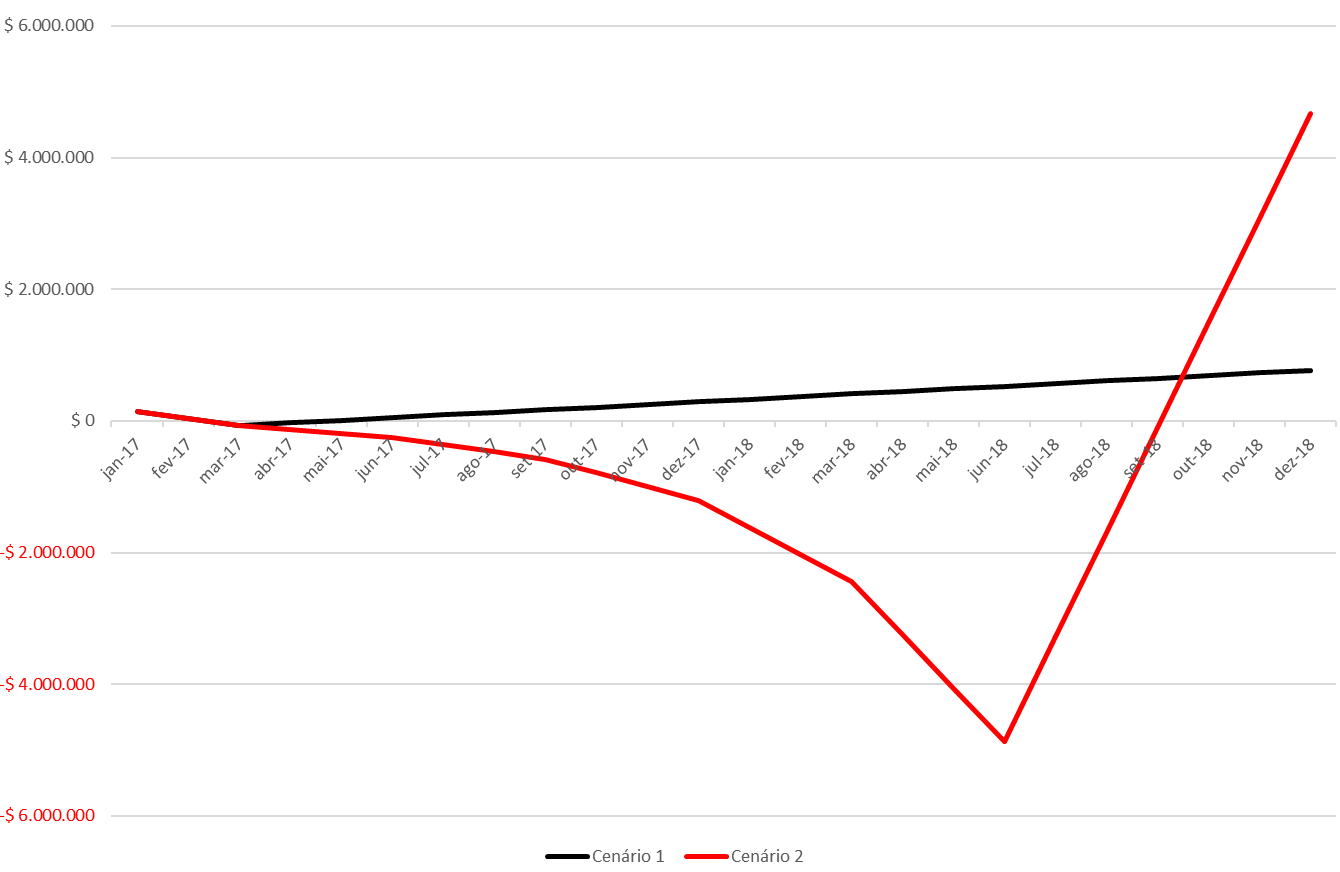

Discutimos então a lucratividade prevista em cada contrato e sob esse aspecto ficou evidente que a diferença entre os cenários seria a escolha entre sobreviver ou ficar milionário.

Aromas do Brasil

Lucro Acumulado Projetado (Comparativo)

{kind=link}

[Leia aqui a Parte II – A lucratividade do negócio]

Sob essa ótica, o cenário 2 concretiza a crença na qual o alto crescimento das vendas implica no sucesso do negócio. Vamos analisar, então, como um cenário de crescimento rápido afeta o caixa em relação a um cenário de vendas estáveis.

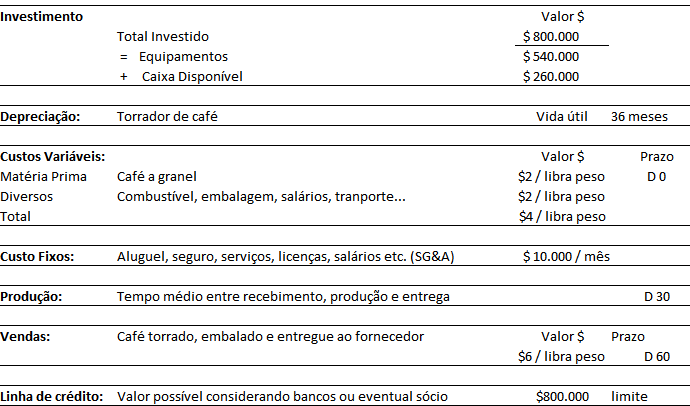

Relembrando novamente os dados que temos:

{kind=link}

Cenário 1: Fornecimento mensal de 25.000 libras-peso;

Cenário 2: Fornecimento mensal de 25.000 libras-peso no primeiros trimestre;

50.000, 100.000, 200.000 ….. até 800.000 para cada novo trimestre.

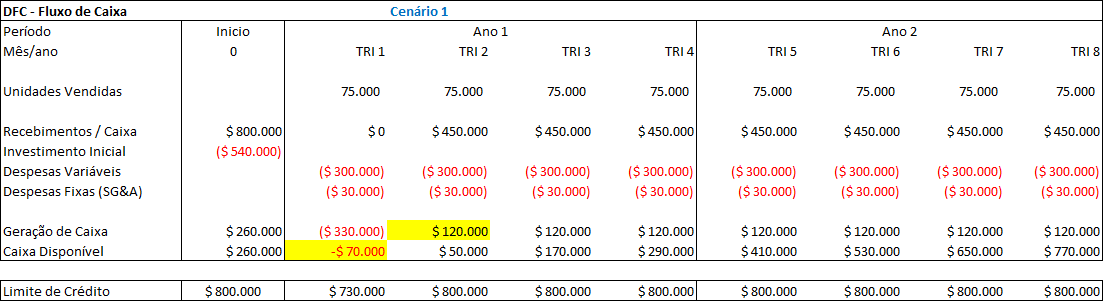

Análise do Cenário 1: Fluxo de Caixa

No cenário 1 a empresa tem vendas estáveis ao longo de 24 meses e inicia o negócio com $260.000 em caixa.

Cenário 1:

Vendas mensais de 25.000 libras/mês – Contrato de 24 meses

{kind=link}

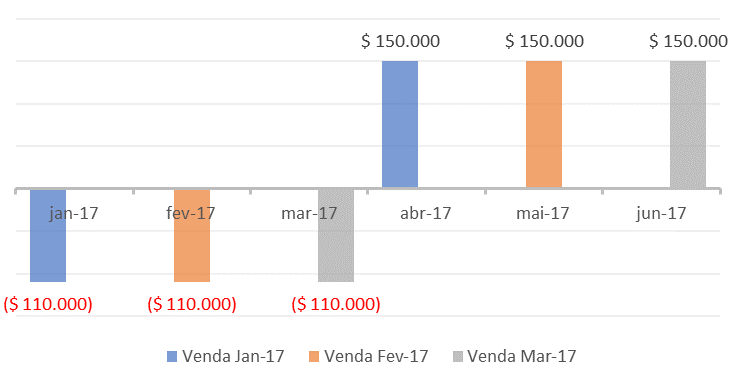

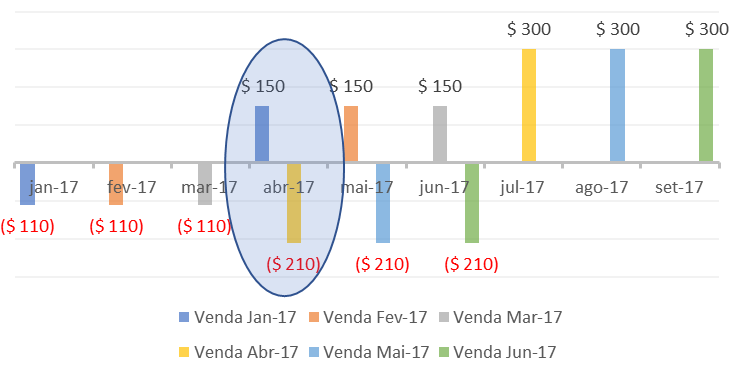

Logo no primeiro mês, para realizar a venda de 25.000 libras-peso, a empresa desembolsa $110.000 de custos considerando a aquisição do café, processamento, embalagem e entrega. Esse dinheiro sai do caixa em janeiro, porém a receita de $150.000 relativas às vendas só entrará em abril (30 dias de processamento do café + 60 dias de prazo junto ao fornecedor). Isso significa um déficit de caixa de $110.000 no primeiro mês.

Nos meses seguintes ocorre o mesmo, de forma que ao analisar o trimestre teremos vendas relativas a 75.000 libras-peso, todas as despesas pagas e nenhum caixa ainda recebido.

Cenário 1:

Ciclo Financeiro no Trimestre

Visualizando o cenário completo, temos a seguinte situação:

{kind=link}

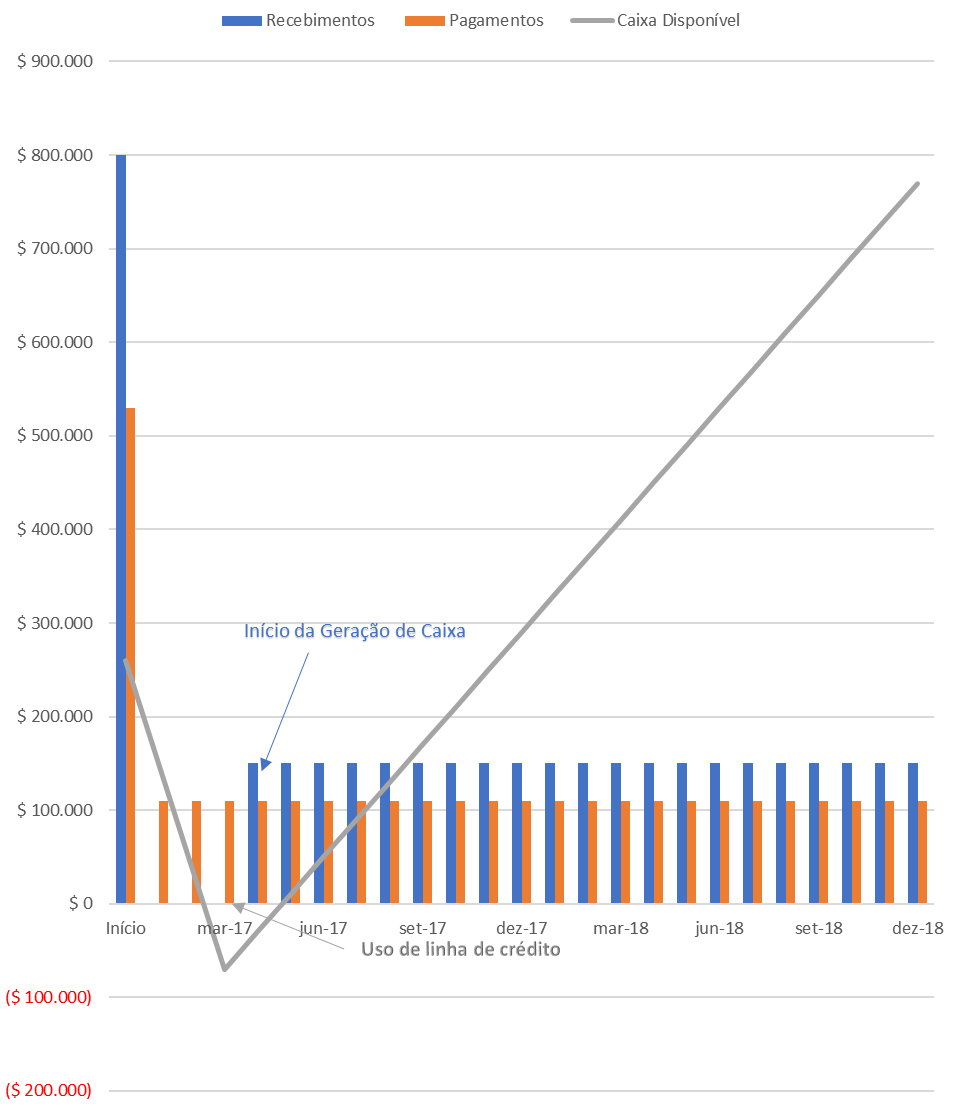

Cenário 1:

Projeção de Caixa

{kind=link}

Vamos acompanhar o ciclo financeiro e algumas datas importantes:

- Início da operação: A empresa inicia com caixa disponível de $260.000.

- 3 meses (Mar–17): Início do uso do limite de crédito

Devido ao ciclo financeiro alongado, ao final de 3 meses a empresa desembolsa $330.000, mas como só tem $260.000 em caixa, fica com um déficit de $70.000. Nesse caso, começa a utilizar empréstimos para cobrir o caixa. - 4 meses (Abr-17): Break Even de Caixa

A partir de abril o negócio começa a receber o valor das primeiras vendas. Importante notar que o valor dessas vendas recebidas é superior aos custos de produção do mês de abril, de forma o caixa apresenta o primeiro saldo positivo no período.

Daqui em diante a empresa começa a gerar caixa. - 2 anos (Dez-18): Geração de Caixa

O caixa disponível em dezembro atinge $770.000, próximo dos $800.000 que foi o investimento inicial feito pelo acionista na empresa.

Análise do Cenário 2: Fluxo de Caixa

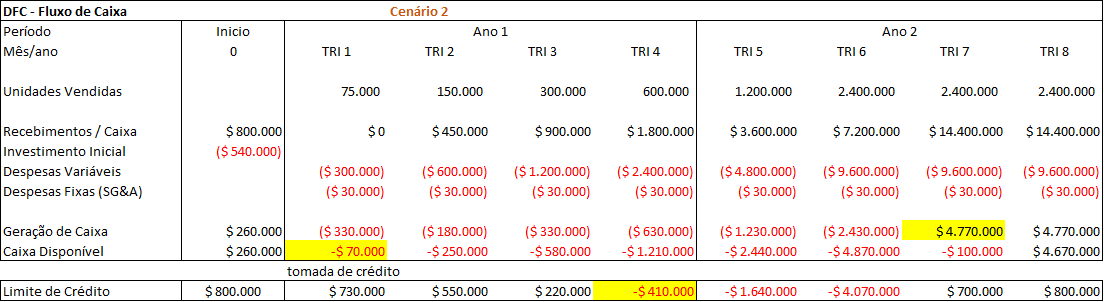

No cenário 2, temos uma condição de crescimento de vendas ao longo do tempo. Aceitando esse contrato, o quadro inicia da mesma forma, mas se mostra bastante diferente e complexo com o passar do tempo. Nos três primeiros meses o cenário é o mesmo que o anterior, finalizando o trimestre com um déficit de $70.000 no caixa.

Cenário 2:

Vendas mensais de 25.000 libras/mês no TRI 1, 50.000 TRI 2, 100.000 TRI 3… até 800.000 – Contrato 24 meses

{kind=link}

No entanto, no quarto mês, quando a empresa começa a receber as primeiras vendas temos uma complicação. O pedido de venda de abril passa a ser de 50.000 libras-peso, o dobro das vendas anteriores. A produção desse novo volume de vendas exige um desembolso no mês de $210.000, maior que os recebimentos no mês de $150.000 relativos às vendas de janeiro. Temos um déficit de caixa mensal de $60.000 que vai exigir mais financiamento. Esse novo volume de vendas só afeta nosso caixa a partir de julho ($300.000) e assim temos um cenário da seguinte forma:

Cenário 2: Ciclo Financeiro no Trimestre

(em mil $)

Vamos acompanhar o ciclo financeiro avaliando as datas importantes.

{kind=link}

- Início da operação: A empresa inicia com caixa disponível de $260.000.

- 3 meses (Mar-17): Início do uso do limite de crédito $70.000.

- 6 meses (Jun-17): Aumento das vendas e agravamento do déficit de caixa.

O início do recebimento das vendas não é suficiente para cobrir as despesas relativas ao novo volume de produção. A empresa recorre a mais financiamento, terminando o semestre com empréstimos na ordem de $250.000. - 9 meses (Set-17): Novo aumento de vendas e proximidade do limite de crédito.

O montante de recebimentos aumenta, porém, a nova duplicação das vendas exige ainda mais caixa para produção. O volume de empréstimos chega a $580.000 e se aproxima do limite de $800.000.

Uma alternativa é manter o volume de vendas constante a partir de setembro até que o caixa se estabilize, mas isso caracteriza uma quebra nos termos do contrato junto ao cliente e nos deixa sujeitos a retenção dos valores a receber por parte do cliente até a normalização das entregas.

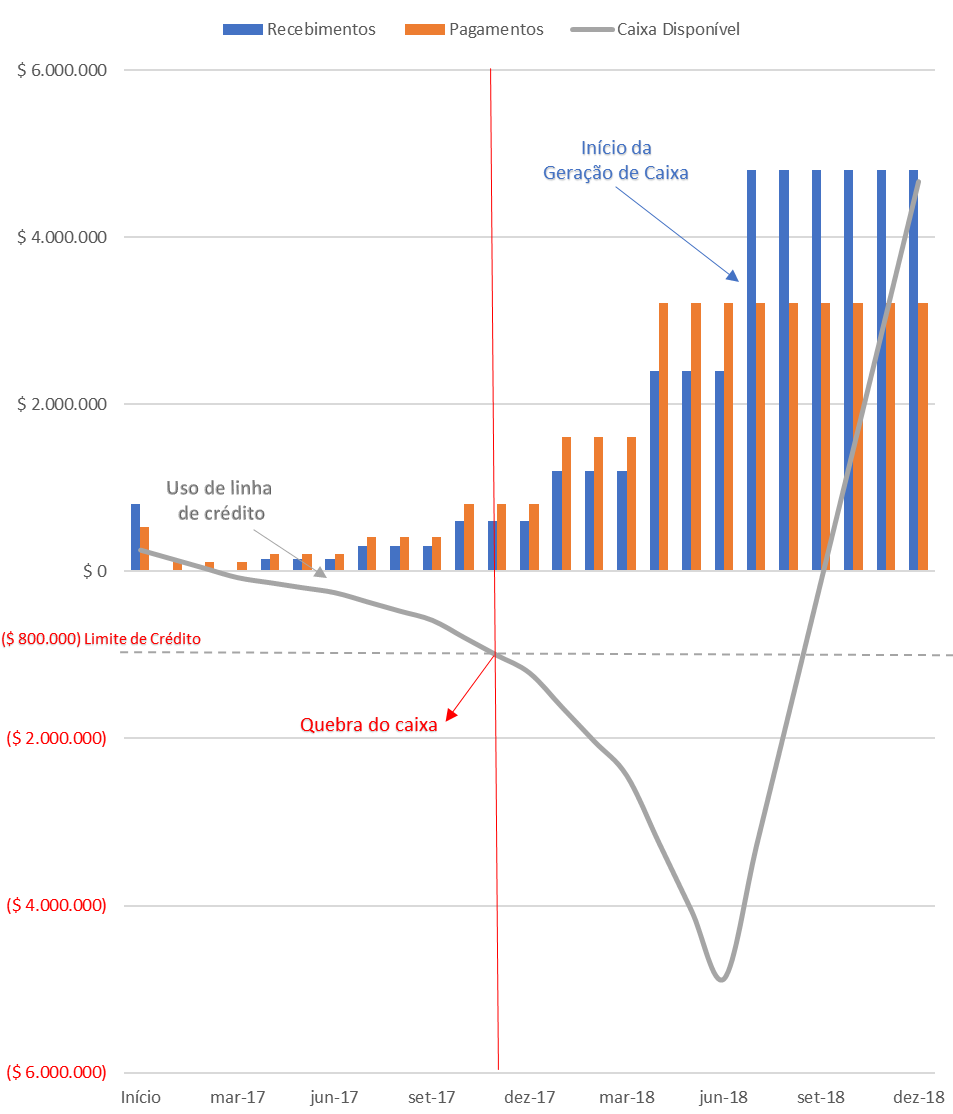

Cenário 2:

Projeção de Caixa

{kind=link}

Se fosse possível manter o negócio até o final do contrato, esse ciclo negativo de caixa se alongaria até junho de 2018 e seria necessário mais de $4.000.000 até a inversão do ciclo.

- 11 meses (Nov-17): Leva-se a empresa até novembro, quando o limite de crédito é atingido e a os pagamentos começam a atrasar. A empresa de combustível não recebe e deixa de fornecer combustível para alimentar os torrefadores. Os trabalhadores param de trabalhar porque não receberam. A empresa quebra e não pode ser reorganizada. A quebra do contrato impõe dívidas e grandes penalidades em dinheiro. Infelizmente eles eram o único canal de distribuição da empresa.

As luzes se apagam na Aromas do Brasil.

Aromas do Brasil – Caixa Disponível

{kind=link}

Interessante pensar que do ponto de vista da contabilidade financeira, todas as transações realizadas foram lucrativas. Se a Aromas do Brasil tivesse conseguido no cenário 2 o volume de dinheiro necessário para girar o negócio, teria um lucro de $1,95 milhões já no primeiro ano.

_____________________

Isso nos remete a discussão inicial sobre o dilema entre lucratividade e liquidez: como um cenário de crescimento rápido pode realmente ser muito perigoso em termos de fluxo de caixa, mesmo que seja bom em termos de lucratividade.

O assunto é tão relevante que em setores como o da indústria de computadores, alto demandantes de capital de giro, é comum que pedidos de venda acima de determinado montante tenham que ser aprovados pela diretoria financeira para serem efetivados.

E você, tem claro o tamanho do seu ciclo financeiro? Quanto de caixa adicional é necessário no negócio para cada unidade adicional de vendas? Tenha sempre esses números em mente para saber a velocidade de cruzeiro ideal para o seu negócio.

Luís Augusto Romão é consultor de Finanças, TI e Data Analytics, atuando em software houses voltadas às áreas de Tesouraria e Controladoria de empresas de grande porte. Também é co-fundador da CFO Analytics, onde realiza diagnósticos empresariais on-line.